اندیکاتور ATR چیست و چه کاربردهایی دارد؟ اندیکاتور ATR (Average True Range)یکی از ابزارهای پرکاربرد در تحلیل تکنیکال است که توسط ولز وایلدر در سال ۱۹۷۸ معرفی شد. این اندیکاتور به منظور اندازهگیری نوسانات بازار طراحی شده و به معاملهگران کمک میکند تا تغییرات قیمتی را بهتر درک کرده و استراتژیهای خود را بر اساس میزان نوسانات تنظیم کنند. ATR بهطور ویژه برای مدیریت ریسک، تعیین نقاط خروج (حد ضرر)، و شناسایی بازارهای پرنوسان یا کمنوسان مورد استفاده قرار میگیرد. در بازاری که همواره با عدم قطعیت همراه است، توانایی اندازهگیری نوسانات یکی از کلیدهای موفقیت در معاملات به شمار میرود.

این اندیکاتور بهجای پیشبینی جهت قیمت، تمرکز خود را بر میزان تغییرات قیمت در بازه زمانی مشخص قرار میدهد. معاملهگران حرفهای از ATR برای تنظیم دقیقتر استراتژیهای معاملاتی خود استفاده میکنند و آن را بهعنوان یکی از ابزارهای ضروری در مدیریت سرمایه میدانند. در این مقاله در کانون بورس، به بررسی کامل اندیکاتور ATR، نحوه محاسبه آن، کاربردها، مزایا و معایب خواهیم پرداخت تا درک بهتری از این ابزار مفید در معاملات به دست آوریم.

اندیکاتور ATR چیست

اندیکاتور ATR (Average True Range) یک ابزار تحلیل تکنیکال است که برای اندازهگیری میزان نوسانات بازار طراحی شده است. این اندیکاتور مقدار “برد واقعی” (True Range) را که بزرگترین بازه تغییرات قیمت در یک دوره زمانی مشخص است، محاسبه میکند. برد واقعی میتواند از سه حالت ممکن محاسبه شود: ۱) تفاوت بین بالاترین و پایینترین قیمت روز، ۲) تفاوت بین قیمت بستهشدن روز قبل و بالاترین قیمت روز جاری، یا ۳) تفاوت بین قیمت بستهشدن روز قبل و پایینترین قیمت روز جاری. از بین این مقادیر، بیشترین مقدار بهعنوان برد واقعی انتخاب میشود.

برای محاسبه ATR، میانگین برد واقعی (TR) در یک بازه زمانی مشخص (معمولاً ۱۴ دوره) گرفته میشود. این میانگین بهصورت میانگین متحرک نمایی محاسبه میشود که به مقادیر جدیدتر وزن بیشتری میدهد. نتیجه این فرایند، یک مقدار واحد است که نشاندهنده میانگین نوسانات بازار در بازه زمانی انتخابشده میباشد. ATR صرفاً یک شاخص عددی است که جهت حرکت بازار را نشان نمیدهد، بلکه تنها میزان تغییرات قیمتی را اندازهگیری میکند.

تاریخچه ATR

اندیکاتور ATR توسط ولز وایلدر (Welles Wilder)، یکی از پیشگامان تحلیل تکنیکال، در سال ۱۹۷۸ معرفی شد. او این ابزار را در کتاب خود با عنوان “مفاهیم جدید در سیستمهای معاملاتی تکنیکال” (New Concepts in Technical Trading Systems) ارائه داد. وایلدر این اندیکاتور را به عنوان روشی برای اندازهگیری نوسانات بازار طراحی کرد تا معاملهگران بتوانند درک بهتری از رفتار قیمتی داشته باشند. ATR در ابتدا برای بازارهای آتی (Futures) و کالاها طراحی شد که معمولاً نوسانات بالایی دارند، اما با گذشت زمان، این ابزار در تمامی بازارهای مالی از جمله سهام، فارکس و ارزهای دیجیتال بهکار گرفته شد. هدف اصلی وایلدر از توسعه این اندیکاتور، ارائه معیاری بود که به جای تمرکز بر جهت حرکت قیمت، به شدت تغییرات قیمتی بپردازد. این ویژگی منحصربهفرد باعث شده ATR به یکی از ابزارهای محبوب در مدیریت ریسک و تحلیل نوسانات تبدیل شود.

چگونه اندیکاتور ATR را ببینیم؟

برای مشاهده اندیکاتور ATR، ابتدا باید از یک پلتفرم معاملاتی یا تحلیلی استفاده کنید که این ابزار را پشتیبانی میکند. معمولاً ATR در میان اندیکاتورهای پیشفرض پلتفرمهای معاملاتی مانند متاتریدر (MetaTrader) و تریدینگ ویو (TradingView) در دسترس است. پس از باز کردن نمودار قیمت یک دارایی، میتوانید از منوی مربوط به اندیکاتورها، گزینه ATR را جستجو کرده و آن را به نمودار خود اضافه کنید. این اندیکاتور معمولاً به صورت یک خط در پایین نمودار نمایش داده میشود و مقدار آن به صورت عددی برای هر کندل محاسبه میگردد. بسته به پلتفرم، تنظیمات پیش

اندیکاتور atr در تریدینگ ویو

در پلتفرم تریدینگ ویو (TradingView)، برای اضافه کردن ATR ابتدا نمودار دارایی موردنظر را باز کنید. سپس از منوی بالای صفحه، گزینه “Indicators” یا “اندیکاتورها” را انتخاب کرده و در کادر جستجو، عبارت “ATR” را وارد کنید. پس از کلیک روی گزینه Average True Range، این اندیکاتور به نمودار شما اضافه میشود. ATR در پایین صفحه به صورت یک پنل جداگانه نمایش داده میشود و مقدار آن برای هر کندل به صورت عددی قابل مشاهده است. در تریدینگ ویو، میتوانید تنظیمات این اندیکاتور را با کلیک روی آیکون چرخدنده تغییر دهید و دوره زمانی دلخواه خود را تنظیم کنید.

اندیکاتور ATR در متاتریدر

برای مشاهده ATR در متاتریدر (نسخه ۴ یا ۵)، ابتدا نمودار دارایی موردنظر را باز کنید. سپس از منوی اصلی، گزینه “Insert” را انتخاب کرده و به بخش “Indicators” بروید. در زیرمنوی “Oscillators”، گزینه Average True Range را انتخاب کنید. پنجرهای باز میشود که در آن میتوانید تنظیمات مربوط به دوره زمانی (Period) را تغییر دهید. به صورت پیشفرض، این مقدار ۱۴ تنظیم شده است، اما میتوانید بر اساس نیاز خود آن را تغییر دهید. پس از تأیید، ATR به صورت یک نمودار خطی در پایین صفحه نمایش داده میشود که نوسانات بازار را نشان میدهد.

تنظیمات اندیکاتور ATR چیست

اندیکاتور ATR (Average True Range) یکی از ابزارهای تحلیل تکنیکال است که برای اندازهگیری نوسانات قیمت در یک بازار استفاده میشود. این اندیکاتور توسط ولس وایلدر توسعه یافته و نشان میدهد که یک دارایی در بازه زمانی مشخص چقدر حرکت میکند.

تنظیمات پیشفرض اندیکاتور ATR

تنظیمات پیشفرض ATR معمولاً به صورت زیر است:

دوره یا پریود (Period): 14

این مقدار به معنای محاسبه میانگین دامنه واقعی (True Range) قیمت در ۱۴ کندل آخر است. این تنظیم پیشفرض برای اکثر بازارها و تایمفریمها استفاده میشود.

بهترین تنظیمات ATR برای ترید در فارکس

تنظیمات ایدهآل ATR به استراتژی ترید، تایمفریم و سبک معاملاتی شما بستگی دارد. با این حال:

برای تایمفریمهای کوتاهمدت (اسکالپینگ یا معاملات روزانه):

از دورههای ۵ تا ۱۰ استفاده کنید. این تنظیم واکنشپذیری اندیکاتور را به تغییرات سریع قیمت بیشتر میکند و برای معاملات سریع مناسب است.

برای تایمفریمهای میانمدت (سوئینگ تریدینگ):

- دوره ۱۴ (تنظیم پیشفرض) مناسب است. این تنظیم تعادلی بین دقت و روان بودن ارائه میدهد.

- برای تایمفریمهای بلندمدت (معاملات پوزیشن یا سرمایهگذاری):

- از دورههای ۲۰ یا ۲۱ استفاده کنید. این تنظیم نوسانات را بیشتر صاف میکند و تصویری کلیتر ارائه میدهد.

کاربرد تغییر تنظیمات ATR

افزایش دوره ATR:

- اگر مقدار دوره را زیاد کنید (مثلاً ۲۰ یا ۵۰)، اندیکاتور سیگنالهای روانتر و با تأخیر بیشتری ارائه میدهد. این برای بازارهای دارای روند بلندمدت مناسب است.

- کاهش نویز بازار و تمرکز روی تغییرات کلان قیمت.

کاهش دوره ATR:

- اگر مقدار دوره را کم کنید (مثلاً ۵ یا ۷)، اندیکاتور سریعتر به نوسانات پاسخ میدهد. این مناسب برای بازارهای پرنوسان و استراتژیهای کوتاهمدت است.

- حساسیت بیشتر به حرکات کوچک قیمت.

تأثیر تغییر تنظیمات بر استراتژی ترید

شناسایی حد ضرر (Stop Loss):

ATR به تریدر کمک میکند حد ضرر منطقی تنظیم کند. اگر دوره ATR کوچکتر باشد، حد ضرر نزدیکتر و اگر دوره بزرگتر باشد، حد ضرر دورتر خواهد بود.

ارزیابی نوسانات:

با کاهش دوره، میتوانید برای معاملات روزانه و حرکات کوتاهمدت سیگنالهای دقیقتر دریافت کنید.

با افزایش دوره، تصویر کلی از نوسانات بازار برای روندهای بلندمدت ارائه میشود.

فیلتر کردن سیگنالهای کاذب:

دورههای طولانیتر ATR به تریدر کمک میکند سیگنالهای کاذب و نوسانات کوچک را نادیده بگیرد.

فرمول محاسبه ATR چیست

فرمول محاسبه ATR به صورت گامبهگام به شرح زیر است:

ATR=N1i=1∑NTRi

که در آن:

- NNN تعداد دورههای زمانی مورد نظر (مثلاً ۱۴ روز)

- TRiTR_iTRi دامنه واقعی برای هر دوره است که از سه مقدار محاسبه میشود:

- TR1 = قیمت بالا – قیمت پایین

- TR2 = قیمت مطلق (قیمت بالا – قیمت بستهشدن قبلی)

- TR3 = قیمت مطلق (قیمت پایین – قیمت بستهشدن قبلی)

دامنه واقعی TRTRTR برای هر دوره، بزرگترین مقدار از این سه مقدار است. سپس میانگین این مقادیر برای تعیین ATR محاسبه میشود.

کاربردهای اندیکاتور ATR چیست

اندیکاتور ATR برای اندازهگیری نوسانات قیمت در بازارهای مالی استفاده میشود و به تریدرها کمک میکند تا شرایط بازار را بهتر درک کرده و استراتژیهای خود را بهینه کنند. ATR مستقیماً سیگنال خرید یا فروش نمیدهد، اما اطلاعات حیاتی در مورد میزان نوسان و ریسک ارائه میکند که برای مدیریت معاملات ضروری است.

۱. تعیین حد ضرر (Stop Loss):

ATR به تریدرها کمک میکند حد ضرر منطقی و متناسب با نوسانات بازار تعیین کنند. معمولاً از مقادیر ۱.۵ تا ۲ برابر ATR برای فاصلهگذاری حد ضرر استفاده میشود. این روش از فعال شدن زودهنگام حد ضرر در بازارهای پرنوسان جلوگیری میکند.

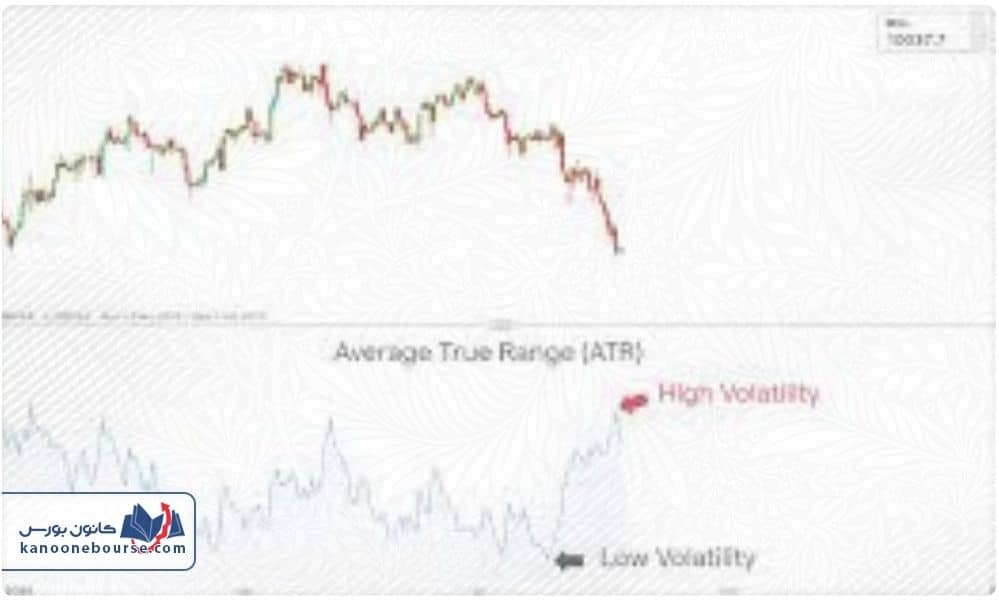

۲. شناسایی نوسانات بازار:

با استفاده از ATR میتوان فهمید که بازار در حال تجربه نوسانات بالا یا پایین است. مقادیر بالای ATR نشاندهنده بازار پرنوسان و مقادیر پایین ATR نشاندهنده بازار آرام است. این اطلاعات به تنظیم استراتژی مناسب کمک میکند.

۳. فیلتر کردن سیگنالهای معاملاتی:

ATR میتواند بهعنوان فیلتری برای تأیید یا رد سیگنالهای معاملاتی استفاده شود. برای مثال، در بازارهای با ATR پایین، بهتر است از ورود به معاملات پرریسک اجتناب کرد، زیرا احتمال شکست در آنها بیشتر است.

۴. ارزیابی پتانسیل سود (Take Profit):

تریدرها میتوانند با توجه به مقادیر ATR، اهداف قیمتی خود را تعیین کنند. در بازارهای پرنوسان (ATR بالا)، اهداف بزرگتر و در بازارهای آرام (ATR پایین)، اهداف کوچکتر منطقیتر است.

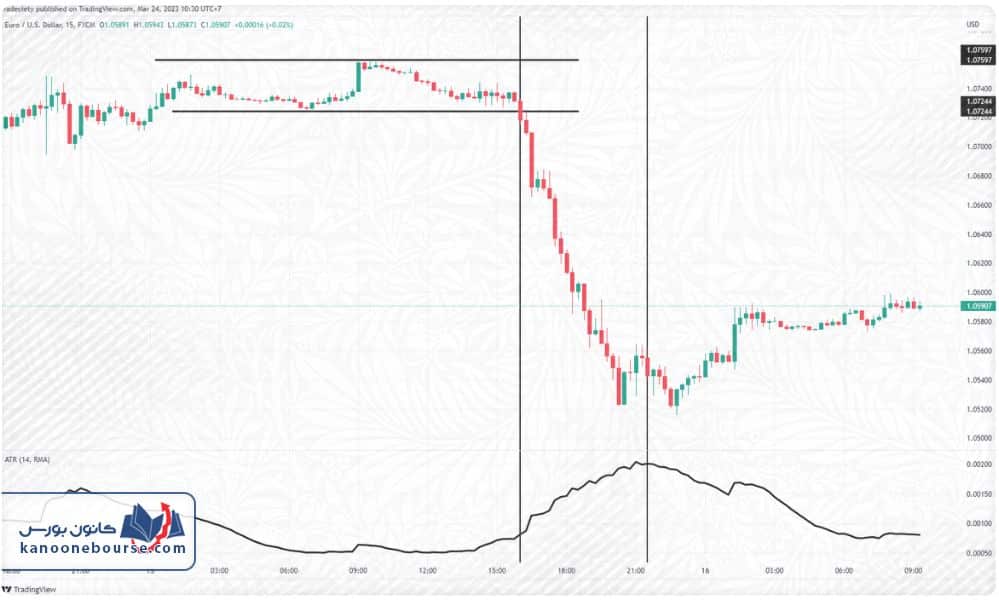

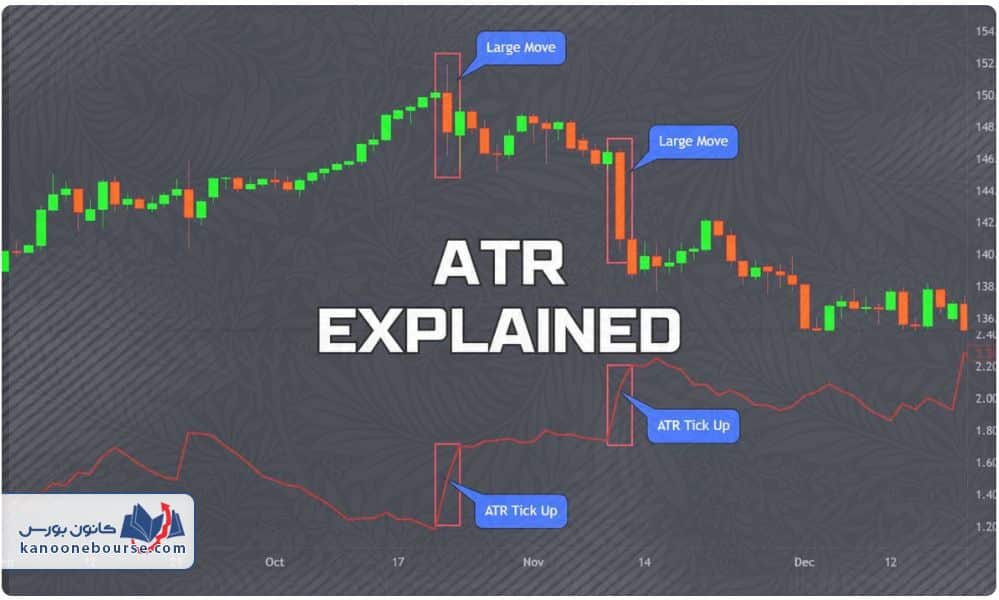

۵. شناسایی شکستهای قیمتی (Breakouts):

در زمانهایی که ATR افزایش ناگهانی دارد، احتمال وقوع شکستهای قیمتی (Breakouts) بیشتر است. این ویژگی به تریدرها کمک میکند تا نقاط ورود و خروج را در چنین شرایطی شناسایی کنند.

۶. مدیریت حجم معاملات:

تریدرها میتوانند بر اساس میزان ATR، حجم معاملات خود را تنظیم کنند. در بازارهای پرنوسان، کاهش حجم معاملات و در بازارهای آرام، افزایش حجم میتواند به مدیریت ریسک کمک کند.

۷. تعیین مناسبترین استراتژی:

ATR برای شناسایی اینکه کدام استراتژی (روندی، نوسانی یا دامنهای) در شرایط فعلی بازار بهتر عمل میکند، کاربرد دارد. مثلاً ATR پایین نشان میدهد که بازار در حال تثبیت است و استراتژیهای مبتنی بر دامنه بهتر جواب میدهند.

مثال

در اینجا به هر کاربرد اندیکاتور ATR یک مثال عملی میزنیم تا نحوه استفاده از این ابزار در بازار واقعی را بهتر درک کنید:

- تعیین حد ضرر (Stop Loss):

فرض کنید شما در یک جفتارز مانند EUR/USD وارد معامله خرید شدهاید. قیمت حال حاضر ۱.۱۰۰۰ است و ATR برای این جفتارز در تایمفریم روزانه برابر ۰.۰۰۸۰ (۸۰ پیپ) است. برای تعیین حد ضرر، از ۱.۵ برابر ATR استفاده میکنید:

حد ضرر = قیمت ورود – (۱.۵ * ATR)

حد ضرر = 1.۱۰۰۰ – (۱.۵ * ۰.۰۰۸۰) = 1.۱۰۰۰ – ۰.۰۱۲۰ = 1.۰۸۸۰

بنابراین، حد ضرر شما باید ۱.۰۸۸۰ باشد که ۱۲۰ پیپ زیر قیمت ورود قرار دارد.

- شناسایی نوسانات بازار:

فرض کنید در حال تحلیل جفتارز GBP/USD هستید. اگر ATR در تایمفریم ۴ ساعته ۰.۰۰۴۰ (۴۰ پیپ) باشد، نشاندهنده یک بازار آرام با نوسانات کم است. اما اگر ATR به ۰.۰۱۲۰ (۱۲۰ پیپ) افزایش یابد، بازار وارد یک حالت نوسانی شدید میشود. در این شرایط، بهتر است از استراتژیهای نوسانی استفاده کنید.

- فیلتر کردن سیگنالهای معاملاتی:

در یک جفتارز مثل USD/JPY، ATR در حال حاضر ۰.۰۱۰۰ (۱۰۰ پیپ) است. شما سیگنال خریدی دریافت کردهاید که میگوید قیمت احتمالاً به سمت بالا حرکت خواهد کرد. با این حال، چون ATR به طور غیرمعمول بالا است، احتمال نوسانات شدید در کوتاهمدت وجود دارد. بنابراین، شما میتوانید این سیگنال را نادیده بگیرید یا منتظر کاهش ATR و تثبیت بازار باشید تا از ریسک بالای معامله جلوگیری کنید.

- ارزیابی پتانسیل سود (Take Profit):

فرض کنید در یک جفتارز مانند AUD/USD وارد معامله خرید شدهاید. قیمت در حال حاضر ۰.۷۰۰۰ است و ATR در تایمفریم روزانه برابر ۰.۰۰۵۰ (۵۰ پیپ) است. برای تعیین هدف قیمتی، از دو برابر ATR استفاده میکنید:

هدف سود = قیمت ورود + (۲ * ATR)

هدف سود = 0.۷۰۰۰ + (۲ * ۰.۰۰۵۰) = 0.۷۰۰۰ + ۰.۰۱۰۰ = 0.۷۱۰۰

بنابراین، هدف سود شما باید ۰.۷۱۰۰ باشد که ۱۰۰ پیپ بالاتر از قیمت ورود است.

- شناسایی شکستهای قیمتی (Breakouts):

فرض کنید در بازار EUR/USD در حال نظارت بر یک الگوی مثل مثلث هستید. ATR به طور ناگهانی از ۰.۰۰۵۰ (۵۰ پیپ) به ۰.۰۱۰۰ (۱۰۰ پیپ) افزایش مییابد. این افزایش ATR به شما هشدار میدهد که احتمال وقوع یک شکست قیمتی (Breakout) وجود دارد. در این شرایط، شما آمادهاید که وارد معامله شوید و میتوانید وارد خرید یا فروش شوید وقتی که قیمت از الگوی مثلث خارج شود.

- مدیریت حجم معاملات:

در بازار EUR/JPY، ATR برای تایمفریم ۱ ساعته ۰.۰۰۷۰ (۷۰ پیپ) است. این مقدار ATR نشاندهنده نوسانات نسبتا متوسط است. شما میخواهید حجم معامله را بر اساس نوسانات تنظیم کنید. چون ATR بالا نیست، میتوانید حجم معاملاتی معمولی خود را حفظ کنید. اما اگر ATR به ۰.۰۱۵۰ (۱۵۰ پیپ) افزایش یابد، این نشاندهنده نوسانات بالاست، بنابراین حجم معاملات خود را کاهش میدهید تا ریسک معاملات کمتر شود.

- تعیین مناسبترین استراتژی:

در حال حاضر شما در بازار GBP/USD مشاهده میکنید که ATR به طور مستمر در حال کاهش است و به ۰.۰۰۳۰ (۳۰ پیپ) رسیده است. این نشاندهنده یک بازار آرام و بدون روند است. در این شرایط، استراتژیهای مبتنی بر دامنه مانند خرید در سطح پشتیبانی و فروش در سطح مقاومت مناسبتر از استراتژیهای روندی هستند.

مزیت های اندیکاتور ATR چیست

اندیکاتور ATR (Average True Range) یکی از ابزارهای مهم تحلیل تکنیکال است که به تحلیلگران و تریدرها کمک میکند تا نوسانات بازار را اندازهگیری کرده و تصمیمات بهتری بگیرند. در اینجا مزایای این اندیکاتور را به طور کامل توضیح میدهیم:

۱. اندازهگیری نوسانات بازار:

ATR به تریدرها این امکان را میدهد که میزان نوسان یک دارایی را اندازهگیری کنند. این اندیکاتور با محاسبه دامنه واقعی (True Range) قیمت در هر دوره، یک مقدار عددی به دست میدهد که نشاندهنده شدت نوسانات بازار است. این ویژگی برای شناسایی بازارهای پرنوسان و آرام بسیار مفید است. در نتیجه، تریدرها میتوانند استراتژیهای خود را بر اساس نوسانات بازار تنظیم کنند.

۲. مدیریت ریسک و تعیین حد ضرر:

ATR ابزار بسیار مناسبی برای تعیین حد ضرر (Stop Loss) است. با استفاده از ATR، تریدرها میتوانند حد ضرر را متناسب با نوسانات بازار تنظیم کنند، که این باعث کاهش احتمال فعال شدن زودهنگام حد ضرر میشود. به عنوان مثال، اگر ATR نشاندهنده نوسانات بالا باشد، حد ضرر را به فاصله بیشتری از قیمت ورود قرار میدهند تا از فعال شدن آن در نوسانات طبیعی بازار جلوگیری کنند.

۳. تطابق با شرایط مختلف بازار:

یکی از مزایای مهم ATR این است که میتواند در انواع شرایط بازار مورد استفاده قرار گیرد. در بازارهای پرنوسان، ATR به تریدرها کمک میکند تا نوسانات شدید را شناسایی کرده و استراتژیهای متناسب با آن را اعمال کنند. در حالی که در بازارهای آرام و بدون روند، ATR نشان میدهد که بازار تغییرات قیمتی کمی دارد و تریدرها میتوانند از استراتژیهای مبتنی بر دامنه استفاده کنند.

۴. فیلتر کردن سیگنالهای کاذب:

ATR میتواند به عنوان یک فیلتر برای سیگنالهای معاملاتی عمل کند. هنگامی که ATR پایین است، به معنای بازار کمنوسان است و احتمال سیگنالهای کاذب بیشتر میشود. در این شرایط، تریدرها میتوانند از وارد شدن به معاملات خودداری کنند تا از خطرات سیگنالهای اشتباه جلوگیری کنند. بنابراین، ATR به تریدرها کمک میکند تا بازارهای آرام را شناسایی کرده و از معاملات پرریسک اجتناب کنند.

۵. کمک به تعیین اهداف قیمتی (Take Profit):

یکی دیگر از مزایای ATR این است که میتواند به تعیین اهداف قیمتی یا Take Profit کمک کند. وقتی ATR بالا است، تریدرها میتوانند اهداف قیمتی بزرگتری تعیین کنند زیرا نوسانات بیشتری را در بازار مشاهده میکنند. در حالی که در بازارهای آرام (ATR پایین)، هدفهای قیمتی کوچکتر و محافظهکارانهتر مناسبتر هستند.

۶. شناسایی روندهای قدرتمند:

با استفاده از ATR، تریدرها میتوانند روندهای قوی را شناسایی کنند. هنگامی که ATR در حال افزایش است، نشاندهنده نوسانات بالاتر و احتمال بیشتر وجود یک روند قوی در بازار است. این به تریدرها کمک میکند تا در زمانهای مناسب وارد بازار شوند و از روندهای قوی بهرهبرداری کنند.

۷. تعیین مناسبترین استراتژی معاملاتی:

ATR به تریدرها کمک میکند تا بهترین استراتژی را برای شرایط فعلی بازار انتخاب کنند. در بازارهایی با ATR بالا، استراتژیهای روندی و شکست قیمتی (Breakouts) بهتر عمل میکنند، در حالی که در بازارهایی با ATR پایین، استراتژیهای مبتنی بر دامنه و نوسان مناسبتر هستند.

۸. مستقل از جهت حرکت بازار:

یکی از ویژگیهای منحصر به فرد ATR این است که این اندیکاتور تنها نوسانات را اندازهگیری میکند و به جهت حرکت بازار (صعودی یا نزولی) وابسته نیست. این ویژگی باعث میشود که ATR در تمام شرایط بازار کاربرد داشته باشد، چه در روندهای صعودی و نزولی و چه در بازارهای بیروند.

۹. استفاده در ترکیب با دیگر اندیکاتورها:

ATR میتواند به خوبی با سایر اندیکاتورها ترکیب شود. برای مثال، تریدرها میتوانند ATR را با اندیکاتورهایی مانند میانگین متحرک (MA) یا شاخص قدرت نسبی (RSI) ترکیب کنند تا سیگنالهای قویتر و دقیقتری دریافت کنند. ATR میتواند به عنوان یک اندیکاتور تکمیلی در استراتژیهای مختلف به کار رود.

۱۰. ایجاد اطمینان در معاملات:

با استفاده از ATR، تریدرها میتوانند تصمیمات آگاهانهتری بگیرند. هنگامی که نوسانات بازار را درک میکنند، میتوانند استراتژیهای خود را بهینه کنند و با اطمینان بیشتری وارد بازار شوند، زیرا به راحتی میتوانند حد ضرر و اهداف قیمتی خود را تنظیم کنند.

معایب اندیکاتور ATR

با وجود مزایای فراوان اندیکاتور ATR، این اندیکاتور نیز معایبی دارد که ممکن است در برخی شرایط برای تریدرها مشکلساز شود. در اینجا معایب اصلی ATR را توضیح میدهیم:

۱. عدم سیگنالدهی برای خرید یا فروش:

ATR به خودی خود سیگنالی برای خرید یا فروش ارائه نمیدهد. این اندیکاتور تنها نوسانات بازار را اندازهگیری میکند و نمیتواند جهت حرکت قیمت را پیشبینی کند. به همین دلیل، تریدرها باید آن را با سایر اندیکاتورها یا ابزارهای تحلیل تکنیکال ترکیب کنند تا سیگنالهای دقیقتری برای خرید و فروش به دست آورند.

۲. حساسیت به تغییرات نوسانات:

ATR به شدت تحت تأثیر نوسانات قیمت در دورههای زمانی خاص قرار دارد. به این معنا که در زمانهایی که بازار به شدت نوسانی است، ATR ممکن است مقادیر بالا نشان دهد، اما این به خودی خود به معنای ادامه روند نیست. این حساسیت میتواند منجر به دریافت سیگنالهای اشتباه در بازارهای نوسانی شود.

۳. استفاده از مقادیر تاریخی:

ATR مقادیر گذشته قیمت را بررسی میکند و بر اساس آن نوسانات آینده را اندازهگیری میکند. این موضوع میتواند باعث شود که ATR در شرایطی که بازار به طور ناگهانی تغییر روند میدهد یا در زمانهایی که نوسانات غیرمنتظره وجود دارد، مفید نباشد. این ویژگی ممکن است موجب تاخیر در شناسایی تغییرات ناگهانی در بازار شود.

۴. عدم پیشبینی تغییرات قیمت:

ATR نمیتواند پیشبینی کند که قیمت به کدام سمت حرکت خواهد کرد. این اندیکاتور فقط میزان نوسان قیمت را نشان میدهد و هیچ اطلاعاتی در مورد روند آینده قیمت به تریدر نمیدهد. به همین دلیل، تریدرهایی که تنها به ATR متکی هستند، ممکن است از جهت حرکت قیمت غافل بمانند.

۵. پیچیدگی در تفسیر در بازارهای غیرروندی:

در بازارهای بدون روند یا رِنج (Range-bound)، ATR ممکن است نوسانات را در نظر بگیرد اما قادر به شناسایی سیگنالهای صحیح نباشد. در این شرایط، ATR ممکن است عدد بالایی نشان دهد که لزوماً به معنای یک فرصت تجاری مناسب نیست. تریدرها باید با دقت بیشتری از ATR در این شرایط استفاده کنند.

۶. پیچیدگی در تعیین مقادیر مناسب برای تنظیمات:

در برخی مواقع، انتخاب دورههای زمانی و مقادیر مناسب برای ATR میتواند دشوار باشد. تنظیمات نادرست میتواند منجر به سیگنالهای غلط شود. برای مثال، اگر دوره زمانی ATR خیلی کوتاه انتخاب شود، ممکن است نوسانات کوتاهمدت زیادی ثبت شوند که کاربردی نخواهند بود. بالعکس، دورههای خیلی بلند ممکن است نوسانات کوتاهمدت را از دست بدهند.

۷. عدم توجه به حجم معاملات:

ATR تنها بر اساس تغییرات قیمت محاسبه میشود و به حجم معاملات توجهی ندارد. این بدان معناست که ممکن است در شرایطی که حجم معاملات تغییر کند و نوسانات افزایش یابد، ATR نتواند به درستی شرایط بازار را منعکس کند.

۸. نیاز به ترکیب با دیگر ابزارهای تحلیلی:

ATR به تنهایی برای تصمیمگیریهای تجاری کافی نیست و نیاز به ترکیب با سایر اندیکاتورها مانند میانگین متحرک (MA)، شاخص قدرت نسبی (RSI) یا اندیکاتورهای روندی دارد تا سیگنالهای قویتری تولید کند. این نیاز به ترکیب میتواند پیچیدگی بیشتری به استراتژیهای معاملاتی اضافه کند.

ATR به عنوان یک ابزار اندازهگیری نوسانات بازار بسیار مفید است، اما بهطور کامل نمیتواند تصمیمگیریهای تجاری را هدایت کند. تریدرها باید از این اندیکاتور با دقت استفاده کنند و آن را با دیگر ابزارهای تحلیل تکنیکال ترکیب کنند تا نتایج بهتری به دست آورند.

استراتژی معاملاتی با ATR

استراتژیهای معاملاتی با استفاده از اندیکاتور ATR (Average True Range) میتوانند به تریدرها کمک کنند تا تصمیمات آگاهانهتری در مورد زمان ورود و خروج از معاملات بگیرند و ریسک را به طور موثری مدیریت کنند. در اینجا چند استراتژی معاملاتی رایج با استفاده از ATR توضیح داده شده است:

۱. استراتژی استفاده از ATR برای تعیین حد ضرر (Stop Loss):

یکی از رایجترین کاربردهای ATR، تعیین حد ضرر متناسب با نوسانات بازار است. در این استراتژی، ATR به شما کمک میکند تا حد ضرر خود را طوری تنظیم کنید که در نوسانات طبیعی بازار فعال نشود.

نحوه کار:

- مرحله ۱: ابتدا ATR را بر اساس تایمفریم مورد نظر محاسبه کنید.

- مرحله ۲: پس از وارد شدن به معامله، حد ضرر را به اندازه چند برابر ATR از قیمت ورود تنظیم کنید. به عنوان مثال، اگر ATR برابر با ۵۰ پیپ است و شما حد ضرر را ۱.۵ برابر ATR تنظیم کنید، حد ضرر شما باید ۷۵ پیپ از قیمت ورود فاصله داشته باشد.

- مرحله ۳: این کار باعث میشود که حد ضرر شما با توجه به نوسانات طبیعی بازار تنظیم شود و از فعال شدن آن در اثر نوسانات جزئی جلوگیری شود.

مثال عملی: فرض کنید در جفتارز EUR/USD وارد معامله خرید شدهاید. قیمت ورود شما ۱.۱۰۰۰ است و ATR برای تایمفریم ۱ ساعته برابر ۵۰ پیپ است. حالا شما میخواهید حد ضرر را ۱.۵ برابر ATR تنظیم کنید:

حد ضرر = 1.۱۰۰۰ – (۱.۵ * ۵۰) پیپ = 1.۱۰۰۰ – ۰.۰۰۷۵ = 1.۰۹۲۵

بنابراین، حد ضرر شما ۱.۰۹۲۵ خواهد بود.

۲. استراتژی Breakout با ATR:

در این استراتژی، ATR به شناسایی شکستهای قیمتی (Breakouts) کمک میکند. هنگامی که ATR افزایش مییابد، نشاندهنده نوسانات بیشتر و احتمال حرکت قیمتی بزرگ است. تریدرها میتوانند از این اطلاعات برای ورود به معامله در زمان شکستهای قیمتی استفاده کنند.

نحوه کار:

- مرحله ۱: ATR را در یک تایمفریم مشخص (مثل ۴ ساعته یا روزانه) محاسبه کنید.

- مرحله ۲: هنگامی که ATR به طور قابل توجهی افزایش مییابد (به معنای افزایش نوسانات بازار)، احتمال وقوع یک شکست قیمتی وجود دارد.

- مرحله ۳: قیمت را در نزدیکی سطوح مقاومت یا پشتیبانی دنبال کنید. وقتی قیمت از این سطوح خارج شد (شکست قیمتی)، وارد معامله شوید.

- مرحله ۴: حد ضرر را به اندازه ATR یا ۱.۵ برابر ATR از نقطه ورود تنظیم کنید.

مثال عملی: فرض کنید در جفتارز GBP/USD در تایمفریم ۴ ساعته مشغول معامله هستید. ATR به طور ناگهانی از ۳۰ پیپ به ۷۰ پیپ افزایش مییابد. این نشاندهنده افزایش نوسانات است. قیمت به سطح مقاومت ۱.۳۰۰۰ نزدیک میشود و شروع به شکستن آن میکند. شما وارد معامله خرید میشوید.

حد ضرر = قیمت ورود – ATR = 1.3000 – 0.0070 = 1.2930

در این شرایط، شما از افزایش نوسانات برای ورود به یک شکست قیمتی استفاده کردهاید.

۳. استراتژی معاملات رنج (Range Trading) با ATR:

در بازارهایی که در حال حرکت در یک دامنه یا رنج هستند، ATR میتواند به شناسایی سطوح پشتیبانی و مقاومت کمک کند. در این استراتژی، تریدرها از ATR برای تعیین میزان نوسان بازار در داخل رنج استفاده میکنند.

نحوه کار:

- مرحله ۱: ATR را محاسبه کرده و نوسانات بازار را تحلیل کنید.

- مرحله ۲: سطوح پشتیبانی و مقاومت را شناسایی کنید. اگر ATR نشاندهنده نوسانات کم باشد (به طور معمول پایینتر از ۵۰ پیپ)، احتمال این که قیمت در یک دامنه محدود حرکت کند زیاد است.

- مرحله ۳: در این حالت، وارد معاملات خرید در نزدیکی سطح پشتیبانی و فروش در نزدیکی سطح مقاومت شوید.

- مرحله ۴: حد ضرر را به اندازه یک ATR از نقطه ورود تنظیم کنید و هدف سود را نزدیک به سطح مقاومتی یا حمایتی قرار دهید.

مثال عملی: فرض کنید در جفتارز USD/JPY در یک بازار رنج قرار دارید. ATR به طور متوسط برابر ۴۰ پیپ است و بازار بین سطوح ۱۱۰.۰۰ و ۱۱۰.۴۰ در حال نوسان است. شما تصمیم میگیرید در نزدیکی سطح پشتیبانی (۱۱۰.۰۰) وارد معامله خرید شوید.

حد ضرر = قیمت ورود – ATR = 110.00 – 0.0040 = 109.96

هدف سود = قیمت ورود + ATR = 110.00 + 0.0040 = 110.04

۴. استراتژی استفاده از ATR برای تعیین اهداف قیمتی (Take Profit):

با استفاده از ATR، میتوانید اهداف قیمتی خود را تعیین کنید و از آن برای تنظیم فاصله مناسب از قیمت ورود استفاده کنید.

نحوه کار:

- مرحله ۱: ATR را محاسبه کنید.

- مرحله ۲: بسته به میزان نوسانات بازار و استراتژی خود، از ATR برای تعیین اهداف سود استفاده کنید.

- مرحله ۳: معمولاً از ۱.۵ تا ۲ برابر ATR برای تنظیم اهداف قیمتی استفاده میشود. این باعث میشود که هدف سود شما متناسب با نوسانات بازار باشد.

مثال عملی: فرض کنید شما در جفتارز EUR/GBP وارد معامله فروش شدهاید و ATR برابر با ۵۰ پیپ است. شما میخواهید هدف سود را ۱.۵ برابر ATR تنظیم کنید:

هدف سود = قیمت ورود – (۱.۵ * ATR) = 0.8500 – (1.5 * 50) پیپ = 0.۸۵۰۰ – ۰.۰۰۷۵ = 0.۸۴۲۵

بنابراین، هدف سود شما ۰.۸۴۲۵ خواهد بود.

تبدیل مقدار اندیکاتور ATR به پیپ در فارکس

برای تبدیل مقدار اندیکاتور ATR به پیپ در فارکس، باید چند نکته را در نظر بگیرید:

- فهمیدن مفهوم ATR:

اندیکاتور ATR مقدار نوسان قیمت را در یک دوره زمانی مشخص نشان میدهد. ATR معمولاً به واحد قیمت نمایش داده میشود، که برای جفتارزهای مختلف ممکن است به صورت پیپ یا قیمت واحد نمایش داده شود.

- محاسبه ATR به پیپ:

در جفتارزهای فارکس که با پیپ اندازهگیری میشوند (مثلاً جفتارزهایی مانند EUR/USD یا GBP/USD)، مقدار ATR به طور معمول نشاندهنده نوسانات قیمت در واحد پیپ است. در این حالت، ATR معمولاً به پیپ نشان داده میشود، بنابراین برای تبدیل آن به پیپ نیازی به محاسبه اضافی ندارید. اگر ATR مثلاً ۵۰ باشد، به این معناست که نوسانات قیمت در دوره زمانی مشخص به طور متوسط ۵۰ پیپ بوده است.

- در جفتارزهای غیر پیپی:

در صورتی که جفتارز شما از ارزهایی باشد که به پیپ نمایش داده نمیشوند (مثل جفتارزهایی که شامل ین ژاپن (JPY) هستند)، مقدار ATR به واحدهای قیمت نمایش داده میشود. در این حالت، برای تبدیل ATR به پیپ، باید مقدار ATR را به طور مستقیم با توجه به ارز پایه (base currency) و نحوه نمایش قیمت محاسبه کنید.

مثال:

فرض کنید جفتارز EUR/USD است و مقدار ATR برابر با ۰.۰۰۵۰ است (که نشاندهنده نوسانات ۵۰ پیپی است).

این یعنی ATR نشاندهنده نوسانات ۵۰ پیپ در طی یک دوره زمانی خاص است.

برای جفتارز USD/JPY، ATR ممکن است به صورت ۰.۵۰ نمایش داده شود. در این صورت، این مقدار به معنای ۵۰ پیپ در جفتارزهای با ین (JPY) خواهد بود.

چگونه ATR به پیپ تبدیل میشود؟

اگر EUR/USD یا جفتارزهای مشابه دارید که قیمت آنها به صورت معمول به پیپ نمایش داده میشود، مقدار ATR معمولاً به پیپ خواهد بود. به عنوان مثال، اگر ATR مقدار ۵۰ باشد، این به معنی ۵۰ پیپ نوسانات است.

برای جفتارزهایی که ارز ین ژاپن (JPY) دارند (مثل USD/JPY)، برای تبدیل ATR به پیپ، مقدار ATR را ضربدر ۱۰۰ کنید. به عنوان مثال، اگر ATR برابر ۰.۵۰ باشد، این معادل ۵۰ پیپ است.

برای تبدیل مقدار ATR به نوسانات قیمتی (پیپ) برای انواع مختلف داراییها در فارکس، از فرمولهای زیر استفاده میشود:

برای جفتارزهای اصلی (مثل EUR/USD، GBP/USD، AUD/USD):

نوسانات قیمتی (پیپ) = ATR × ۱۰,۰۰۰

چون در این جفتارزها معمولاً قیمت به چهار رقم اعشاری نمایش داده میشود، برای محاسبه نوسانات قیمتی به پیپ، باید مقدار ATR را در ۱۰,۰۰۰ ضرب کنید.

برای جفتارزهای شامل ین ژاپن (JPY) (مثل USD/JPY، EUR/JPY):

نوسانات قیمتی (پیپ) = ATR × ۱۰۰

در جفتارزهای ین، قیمت معمولاً به دو رقم اعشاری نمایش داده میشود، بنابراین برای تبدیل ATR به پیپ باید مقدار ATR را در ۱۰۰ ضرب کنید.

برای طلا (XAU/USD):

نوسانات قیمتی (پیپ) = ATR × ۱۰۰

قیمت طلا معمولاً به دو رقم اعشاری نمایش داده میشود، مشابه جفتارزهای شامل ین، بنابراین ATR را در ۱۰۰ ضرب میکنید.

نمونهها:

جفتارز EUR/USD:

فرض کنید ATR برابر ۰.۰۰۵۰ باشد (۵۰ پیپ). برای تبدیل به نوسانات قیمتی:

نوسانات قیمتی = 0.۰۰۵۰ × ۱۰,۰۰۰ = 50 پیپ

جفتارز USD/JPY:

فرض کنید ATR برابر ۰.۳۰ باشد (۳۰ پیپ). برای تبدیل به نوسانات قیمتی:

نوسانات قیمتی = 0.۳۰ × ۱۰۰ = 30 پیپ

این فرمولها به شما کمک میکنند تا میزان نوسانات قیمتی را به درستی در معاملات خود در فارکس و سایر داراییها تحلیل کنید.

حتما بخوانید: سویینگ ترید چیست؟

جمع بندی

اندیکاتور ATR (Average True Range) یک ابزار تحلیل تکنیکال است که برای اندازهگیری نوسانات بازار استفاده میشود. این اندیکاتور نشاندهنده میزان تغییرات قیمت یک دارایی در یک دوره زمانی خاص است و معمولاً برای شناسایی نقاط ورود و خروج از معاملات، تعیین حد ضرر و هدف سود، و تحلیل نوسانات بازار به کار میرود. ATR با محاسبه میانگین دامنه واقعی قیمتها در یک دوره مشخص، به تریدرها کمک میکند تا رفتار نوسانی بازار را درک کنند.

استفاده از ATR در فارکس و دیگر بازارهای مالی به تریدرها این امکان را میدهد که از نوسانات برای مدیریت ریسک و بهینهسازی استراتژیهای معاملاتی خود بهره ببرند. هرچه مقدار ATR بالاتر باشد، نشاندهنده نوسانات بیشتر و احتمالاً حرکات قویتر قیمت است، در حالی که ATR پایینتر نشاندهنده بازار کمنوسان و رِنج است.

آموزش فارکس در استفاده از اندیکاتور ATR اهمیت زیادی دارد زیرا به تریدرها کمک میکند تا نوسانات بازار را بهدرستی تحلیل کرده و از این ابزار برای مدیریت ریسک، تنظیم حد ضرر و هدف سود بهطور مؤثر استفاده کنند. درک دقیق نحوه عملکرد ATR و ترکیب آن با دیگر ابزارهای تحلیل تکنیکال، امکان اتخاذ تصمیمات معاملاتی آگاهانهتر و کاهش اشتباهات ناشی از تغییرات ناگهانی بازار را فراهم میآورد.

سوالات متداول

ATRچیست؟

ATR (Average True Range) یک اندیکاتور تکنیکال است که برای اندازهگیری نوسانات بازار در یک بازه زمانی مشخص استفاده میشود.

چگونه ATR محاسبه میشود؟

ATR با محاسبه میانگین دامنه واقعی قیمتها در یک دوره زمانی مشخص، نوسانات بازار را نشان میدهد.

آیا ATR سیگنالی برای خرید یا فروش میدهد؟

ATR بهتنهایی سیگنالی برای خرید یا فروش ایجاد نمیکند، بلکه برای اندازهگیری نوسانات بازار و کمک به مدیریت ریسک استفاده میشود.

چگونه ATR برای تنظیم حد ضرر استفاده میشود؟

ATR میتواند بهعنوان معیاری برای تعیین فاصله حد ضرر از قیمت ورود استفاده شود، مثلاً با ضرب ATR در یک فاکتور مشخص.

آیا ATR میتواند در تمامی تایم فریمها استفاده شود؟

بله، ATR در تمام تایم فریمها قابل استفاده است، اما نتایج آن در تایم فریمهای مختلف ممکن است متفاوت باشد.

چگونه ATR برای تعیین نوسانات طلا استفاده میشود؟

برای طلا، ATR را در ۱۰۰ ضرب میکنید تا نوسانات قیمتی آن را در پیپ محاسبه کنید.

چگونه ATR در جفتارزهای ین ژاپن خوانده میشود؟

در جفتارزهای شامل ین، ATR را در ۱۰۰ ضرب میکنید تا نوسانات قیمتی به پیپ تبدیل شود.

آیا ATR برای همه جفتارزها مشابه است؟

خیر، ATR برای جفتارزهای مختلف متفاوت است، زیرا نوسانات بازار در هر جفتارز میتواند متفاوت باشد.

ترتیب پیشنهادی مطالعه مقالات این بخش...

- آموزش رایگان تحلیل تکنیکال مقدماتی تا پیشرفته گام به گام کاربردی

- کامل ترین لیست انواع سبک های تحلیل تکنیکال | نقاط ضعف و قوت

- خط روند در تحلیل تکنیکال چیست | استراتژی معاملاتی قدرتمند با خط روند

- واگرایی چیست | واگرایی در تحلیل تکنیکال ارز دیجیتال و فارکس

- آموزش حمایت و مقاومت در تحلیل تکنیکال | نحوه معامله گری حرفه ای

- پولبک چیست | آموزش حرفه ای ترید با پولبک

- انواع خطوط حمایت و مقاومت در تحلیل تکنیکال | بورس, فارکس و ارز دیجیتال

- الگوهای هارمونیک در تحلیل تکنیکال | آموزش ترید با الگوهای هارمونیک

- اندیکاتور مووینگ اوریج چیست | آموزش اندیکاتور میانگین متحرک

- اندیکاتور مکدی چیست | آموزش اندیکاتور macd

- تحلیل تکنیکال کلاسیک چیست | بهترین الگوهای تحلیل تکنیکال کلاسیک

- استراتژی معاملاتی چیست | ویژگی های استراتژی فارکس

- چگونه استراتژی معاملاتی بسازیم | نمونه استراتژی معاملاتی

- انواع استراتژی معاملاتی در بازارهای فارکس و کریپتو

- لیمیت اوردر در فارکس و ارز دیجیتال چیست | کاربردها

- حد سود و ضرر در فارکس و ارز دیجیتال | روش های مدرن

- تحلیل تکنیکال بهتر است یا فاندامنتال | بررسی بورس، ارز دیجیتال و فارکس

- انواع کندل های ارز دیجیتال | انواع کندل صعودی و نزولی

- بهترین ابزارهای ترید ارز دیجیتال | تحلیل تکنیکالو قورت بده!

- بهترین کتاب تحلیل تکنیکال | بهترین کتاب های آموزش ترید

- سویینگ ترید چیست | بهترین استراتژی سویینگ ترید (Swing Trading)

- اندیکاتور ATR چیست | کاربردها و استراتژی ترید

- اندیکاتور چیست | لیست بهترین اندیکاتورهای فارکس و ارز دیجیتال

- الگوی مستطیل صعودی و نزولی در تحلیل تکنیکال